비트코인 이더리움 등 가상화페 과세 세법 시행령발표

안녕하세요 월곡 삼남매 아빠입니다.

작년부터 비트코인 이더리움 같은 가상화페에 대해 과세 한다는 소문만 무성했는데요.

지난 6일 재정기획부에서 발표한 ‘2020년 세법 후속 시행령 개정’ 안에 들어가 있었습니다.

과연 비트코인 이더리움 같은 가상화페 자산을 과세할지 알아보고 절세할 방법도 생각해 봐야겠습니다.

◎비트코인 이더리움 등 가상화페 자산 과세 방법

①비트코인 이더리움 등 가상화페 자산의 양도∙대여로 발상한 소득을 기타소득 분리과세 합니다.

②비트코인 이더리움 등 가상화페 과세 계산법

가. [가상자산(비트코인 이더리움 등)의 양도∙대여로 발생한 소득- 250만원]X 20%

나. [총수입금액(양도∙대여의 대가)- 필요경비(실제 취득가액 등)]X 20%

③필요경비의 범위

가상화폐 자산의 실제 취득가액과 부대비용을 필요경비 라고 합니다.

그리고 그 외에 필요경비 계산에 필요한 사항은 대통령령으로 정합니다.

필요경비의 범위를 신설한 이유는 가상자산에 대한 구체적인 취득가액 계산방법을 규정하기 위해서입니다.

적용시기는 2022년 01월01일 이후 비트코인 이더리움 등 가상화폐 자산의 양도∙대여하는 분부터 적용 됩니다.

◎비트코인 이더리움 등 가상화폐 자산의 ‘의제취득가액’

2022년 01월01일 전부터 보유하던 가상화폐(비트코인 이더리움 등) 자산의 경우 ‘2021년 12월 31일’ 당시의

시가를 취득가액으로 본다(의제한다.)

*21.12.31일 당시의 시가와 실제 취득가액 중에서 큰 것을 취득가액으로 본다(의제한다.)

의제취득가액 개정한 이유는 의제 취득가액 적용을 위한 시가 평가방법 규정입니다.

적용시기는 2022년 01월01일 이후 비트코인 이더리움 등 가상화폐 자산의 양도∙대여하는 분부터 적용 됩니다.

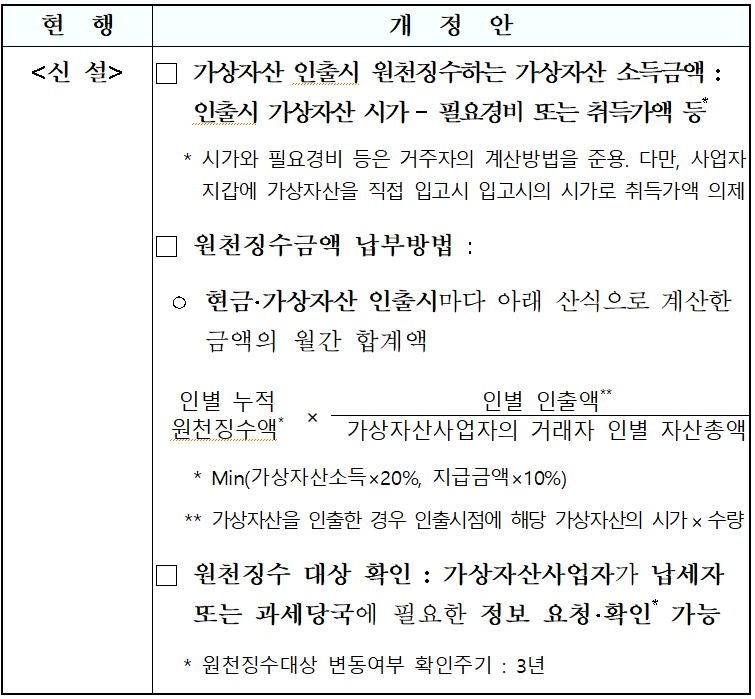

◎비거주자∙외국법인 등 가상화페 자산의 양도∙대여∙인출 시 과세 방법

①비거주자∙외국법인이 가상잔산사업자를 통해 자상자산을 양도∙대여∙인출하는 경우 가상자산사업자가 가상자산소득의 20%또는 지급금액의 10% 중에서 적은 금액을 원천징수하여 납부하게 됩니다.

②비트코인 이더리움 등 가상화페 자산의 인출 시 가상자산소득금액, 원천징수세액 납부방법, 가상자산사업자의 원천징수 대상 확인방법은 대통령령으로 위임 합니다.

비트코인 이더리움 등 가상화폐 자산소득에 대한 과세방법 명확하게 하기위해 개정 되었습니다.

적용시기는 2022년 01월01일 이후 비트코인 이더리움 등 가상화폐 자산의 인출하는 분부터 적용 됩니다.

비트코인 이더리움 등 가상화폐 자산의 투자 시 비과세 금액 보다 낮은 금액으로 양도거래 하는 방법도 절세하는

방법으로 괜찮다고 생각합니다.

이런 방법 말고 다른 방법도 있으면 다시 알려 드릴게요.

비썸, 업비트 등 가상자산사업자의 역할이 더 커진 것 같네요.

오늘도 읽어주셔서 감사합니다.

'세상 이야기 > 정책뉴스' 카테고리의 다른 글

| 2021년 신용점수제 전면 실시 (5) | 2021.01.11 |

|---|---|

| 소상공인버팀목자금 11일 신청시작! (2) | 2021.01.08 |

| 2021년 양도소득세 일부 개정안 발표했습니다. (0) | 2021.01.06 |

| 신용카드 체크카드 올해 5% 사용 시 최대 100만원 추가 소득공제 (3) | 2021.01.06 |

| 2021년 장애인연금 혜택이 늘어났습니다! (2) | 2021.01.05 |